En Direct du CA AF n° 25 Mars 2020

Le conseil d’Administration s’est réuni le 17 février pour examiner et approuver les comptes annuels de 2019 du groupe Air France.

La première lecture laisse poindre une certaine déception… les résultats financiers ne sont pas ceux espérés. Le 4ème trimestre est plus encourageant et de nombreuses actions portent déjà leurs fruits. Cela nous permet de garder espoir pour 2020. Crucial !

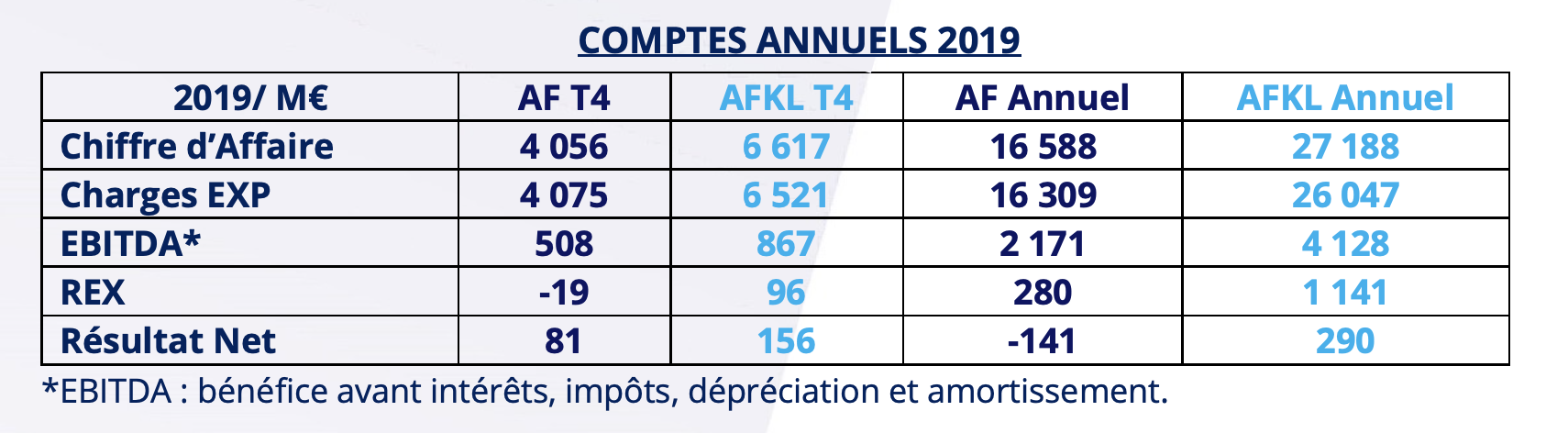

Le chiffre d’affaires global est en hausse de 5%. Toutes les activités y participent positivement : la maintenance et Transavia en tête, le réseau incluant passage et cargo, dans une moindre mesure. Les recettes annexes deviennent au fil du temps de plus en plus conséquentes. Si l’on additionne les revenus annexes de toutes les compagnies du groupe AFKL, nous nous approchons d’un milliard d’€. Des progrès restent à faire mais pour une compagnie comme AF, où la gratuité de l’offre à bord est un principe, c’est à saluer !

La recette unitaire Réseaux, notre talon d’Achille, ne résiste pas à la concurrence et aux aléas. La forte baisse du cargo -9% (soutes et tout cargo inclus) n’arrange rien. Certaines régions comme l’Afrique et le COI s’en sortent très bien. A l’inverse, l’Amérique Latine plonge, l’Amérique du Nord est en difficulté, tout en restant l’un des réseaux les plus profitables et le point à point malgré une forte baisse des capacités rate de peu le trait positif. Au global c’est une baisse 0.8%.

Les coûts unitaires sont en revanche la bonne nouvelle de l’exercice, à -2%. Grâce à la baisse notoire des compensations clients et à un contrôle strict des dépenses, cette diminution compense celles des recettes. Il est à rappeler que l’été 2018 catastrophique en termes opérationnel nous avait couté très cher…

Le résultat d’exploitation global s’élève à 288M€. Découpé par activité il suit la même logique que l’évolution du chiffre d’affaires. La maintenance, grâce à une activité lucrative auprès de clients extérieurs y contribue pour une grande partie. Transavia, également, grâce à une activité soutenue. Le REX du réseau PAX/ cargo est plus compliqué. Le LC a eu plus de difficulté à compenser les pertes du court et moyen-courrier. Le cargo est à la peine. Sa contribution reste toutefois positive, mais l’inquiétude persiste. Dans un marché en surcapacité, la guerre commerciale sino-américaine affecte grandement les échanges. Le dernier trimestre a vu la recette unitaire de ce secteur s’effondrer littéralement à -16.8%, précédée par 4 trimestres consécutifs de baisse. Là-aussi, gardons espoir… le cargo au niveau du groupe AFKL reste parmi les grands du secteur en conservant sa place dans le Top 5 des opérateurs mondiaux !

La situation financière du groupe AF n’est pas encore optimale. La trésorerie dégagée par l’exploitation couvre à peine les investissements annuels. Il est vrai qu’ils sont conséquents et ce n’est qu’un début ! S’ils sont impératifs pour nous permettre de conquérir la clientèle, ils nécessitent des sorties de cash substantielles que nous ne sommes pas en mesure de financer par nos seuls résultats. La dette augmente en toute logique.

Le résultat net, -141M€, est impacté par la sortie des Airbus A.380, laquelle se répercutera sur les 3 exercices suivants jusqu’à la sortie du dernier appareil, prévue en 2022. Cet impact prend une autre dimension dans les comptes sociaux d’Air France qui répondent à la législation française. En effet, en tant qu’entreprise internationale, nous sommes soumis aux règles comptables internationales mais également aux normes comptables françaises, lesquelles sont différentes, bien sûr ! Ainsi, concernant les A.380, les règles françaises imposent la prise en compte du coût total de leur sortie anticipée en une seule fois dans les comptes sociaux d’Air France en 2019.

Fin 2018, nos capitaux propres, en comptes sociaux, étaient négatifs. Le résultat négatif de l’exercice 2019 et le coût total de la sortie des Airbus ont amplifié le déficit. De fait, l’obligation du code de commerce français d’avoir des fonds propres au moins égal à 50% du capital social initial (127M€) n’était plus respectée.

Fin 2019, les titres de Transavia détenus par Air France ont été cédés à Air France Finance (société filiale à 100% d’Air France). Cette cession, générant la revalorisation des titres à leurs valeurs actuelles, a permis de restaurer nos capitaux propres et de répondre ainsi à l’exigence fiscale française. Il est à préciser que cette opération financière n’a aucune conséquence sur le statut de Transavia au sein du groupe, ni sur son activité, ni pour les salariés.

S’il n’y a pas de rupture favorable et d’envolée positive des indicateurs financiers, la comparaison de l’exercice avec l’année 2018, particulièrement mouvementée, est importante. Elle met en lumière les améliorations dans plusieurs domaines et principalement dans l’efficacité opérationnelle, notre cœur d’activité ! Elle confirme aussi, si besoin était, l’avantage de l’apaisement interne. L’arrivée de nouveaux avions, le rétrofit d’une flotte plus ancienne, l’évolution du produit sol/vol et une performance opérationnelle améliorée nous rapprochent de la promesse faite aux passagers que nous avions tant de mal à respecter, faute de moyens. C’est un plus pour nous PNC, victime en première ligne de l’AF bashing, qui se tarit peu à peu. S’il reste encore à faire, on peut considérer que nous sommes en ordre de marche pour affronter un contexte mondial peu aidant : concurrence, guerre commerciale et difficultés économiques dans de nombreux pays. S’ajoutent haut et fort maintenant les critiques quant aux effets néfastes sur l’environnement du transport aérien. S’il n’est pas question de réfuter, il serait juste de prendre en compte les efforts de l’ensemble des acteurs de la filière aéronautique et des compagnies aériennes et de rétablir certaines idées avancées avec une dose d’hypocrisie assez développée. Soit on arrête de voyager et l’économie mondiale en pâtira gravement, soit on agit intelligemment pour en limiter l’impact, lequel s’élève au niveau mondial entre 2 à 3%. Après nous avoir inondé de taxes le gouvernement français fait cause commune. Une filière de biocarburants durables dans le transport aérien devrait voir le jour permettant la réduction de l’empreinte carbone de cette activité. Le groupe Air France s’inscrit pleinement dans cette démarche. L’évolution substantielle de la flotte le démontre. Outre la nécessité de rajeunir la flotte, ces nouveaux avions moins énergivores permettront de répondre aux engagements de réduction d’émissions de CO2 et de faire voyager nos passagers plus proprement !

Mondialisation et l’effet boomerang…

Activité par essence mondiale, le transport aérien qui s’est largement développé ces dernières années, et c’est tant mieux, est certainement un des secteurs les plus sensibles à tous types aléas. Après le SRAS, le coronavirus suscite une inquiétude légitime, sa propagation s’en trouvant facilitée par les déplacements de milliers d’individus. De nombreux pays ayant décidé l’arrêt des dessertes chinoises, les transporteurs aériens ont été sommés de stopper leur activité. L’OMS craint aujourd’hui une épidémie de grande envergure. Facteur anxiogène par excellence qui, pour certains d’entre nous, peut mettre à mal la réalisation de notre activité. Les médias omniprésents, nos proches, nos craintes personnelles peuvent amplifier cette inquiétude et l’entreprise doit l’entendre. Ces crises se répétant malheureusement, il serait judicieux de se préparer au mieux et de travailler sur un protocole de crise pérenne, à adapter bien-sûr en fonction, que de gérer dans l’urgence des situations complexes qui mêlent notre activité et l’aptitude de chacun à pouvoir effectuer ou non sa mission. L’accepter sans jugement serait une grande avancée.

La confiance passe par la transparence et la protection que l’entreprise doit à ses salariés, à ses PNC, signe de reconnaissance indispensable à l’exercice de notre profession.

Marie GAY-RAMON

Administrateur PNC, élue