En direct du CA AF N° 43. Décembre 2024

Le troisième trimestre a montré une dégradation plus importante que celle initiée sur le 2ème trimestre. L'impact des JO, avec plus de 150 millions de recettes en moins qu’attendues, est significatif. L’effet d'évitement de Paris sur la pointe été a entraîné une baisse de nos recettes : les avions étaient bien “remplis” car nous avons su utiliser le HUB de CDG pour vendre des billets, notamment via des correspondances entre longs courriers à CDG, mais pas au niveau de prix attendus sur cette période.

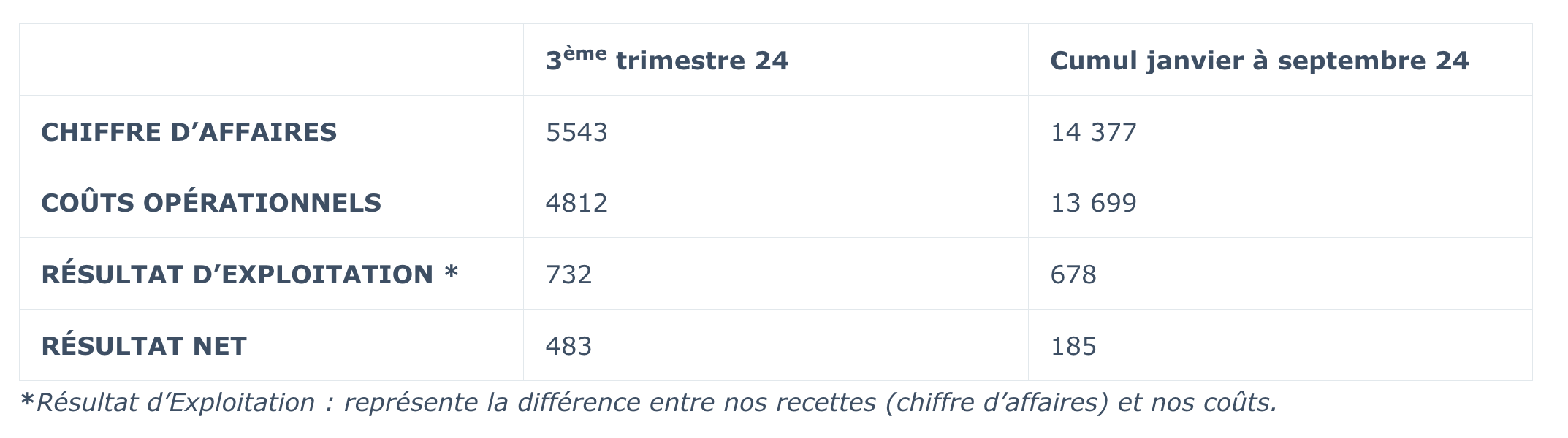

Sur la période de janvier à septembre notre résultat d'exploitation reste positif à + 678 millions. Cela représente un retard de plus de 400 millions d’euros par rapport à 2023 et ce que nous avions aussi budgétisé pour ces 3 premiers trimestres 2024. Sur cette période notre marge opérationnelle est de 4,7%, elle était de 7,9% sur la même période en 2023. Le résultat net est lui bien plus faible, à 185 millions d’euros. Cette différence entre le résultat d’exploitation et le résultat net s’explique par le poids des intérêts sur notre dette.

Malgré cet écart au budget que nous ne rattraperons pas, le redressement des recettes est visible sur le 4ème trimestre et les prévisions pour les mois à venir montrent que ce trou d’air “JO” semble ponctuel. Le fondement de notre stratégie n’est donc pas remis en cause et notre billetterie a repris de la vigueur sur les engagements de réservations à venir.

L’objectif d'amélioration de la marge, proche de 7% dès 2025, semble être l'obsession indispensable pour poursuivre notre cycle de désendettement et améliorer notre niveau de trésorerie.

FOCUS SUR LES CHIFFRES CLÉS (en millions d’euros)

RÉSULTATS GROUPE AIR FRANCE (AF - HOP - TRANSAVIA)

DES POINTS SENSIBLES ET DES DIFFICULTÉS À VENIR POUR LE GROUPE :

- Un environnement géopolitique toujours complexe : suspension de desserte de 3 escales en Afrique, mais aussi de BEY et TLV, difficultés de zones de survol ( Russie, mer Rouge…).

- Des incertitudes sur la TSBA (taxe sur les billets d’avion). Son impact pour 2025 devait représenter plus de 250 millions d’euros. Quelle sera la suite donnée à ce projet de nouvelle taxe dans la loi de finances 2025 du nouveau gouvernement ? Rappelons que le projet de cette “taxe de rendement” n'était associé à aucune contreparties de décarbonation et qu’elle accentuerait l’écart de compétitivité avec nos concurrents directs.

- Une dette en lien à la pandémie covid toujours supérieure à 3 milliards d’euros et un résultat qui sera insuffisant en 2024 pour permettre de poursuivre une vraie stratégie de désendettement dans les prochains mois.

- Un coût de notre dette qui atteindra 500 millions d’euros en 2025 (coût des intérêts financiers).

- Un risque sur niveau de trésorerie inférieur à 2 milliards d’euros dont une partie seulement est disponible immédiatement, ce qui ne nous laisse aucune marge de manœuvre si nous devions faire face à la moindre crise, et pourrait limiter nos investissements.

- Un surcoût de la décarbonation (carburant durable) qui sera de plus en plus important dès 2025 avec l’intégration de de SAF (sustainable aviation fuels).

- Une paix sociale qui peut paraître toujours fragile en France et chez Air France et représenter un risque sur les marchés financiers pour de potentiels investisseurs.

ET DES POINTS PLUS POSTIFS ET RASSURANTS :

- L’attrait de la France post JO et le rebond des réservations pour 2025.

Notre billetterie pour les mois à venir a repris de la vigueur. Paris et la France ont rayonné à travers les JO et JOP et nous pourrions en tirer des bénéfices.

Les arrivées internationales prévues du 1er au 31 décembre sont en hausse par rapport à la même période l’année dernière, preuve de l’attrait de Paris (source baromètre du tourisme parisien publié par l'office du tourisme Paris je t’aime).

- Une prévision du coût du Pétrole en baisse en 2025 par rapport aux prévisions antérieures (le carburant peut représenter jusqu’à un tiers de nos coûts);

- Des hausses de capacités en 2025 pour AF et Transavia (avec une hausse des recettes unitaires pour TO liées notamment aux recettes annexes comme les options payantes).

- Une consolidation encore possible en Europe, avec des opportunités de coopération commerciale ou de prise de participation ( Air Europa, TAP…);

- Le choix de maintenir totalement des projets d'investissements des renouvellements des cabines (nouveaux sièges W dans toutes cabines et new sièges J sur tous les 777) et l’arrivée d’internet haut débit à bord gratuit courant 2025 avec Starlink.

- Une ponctualité en hausse, et qui place encore le groupe devant British Airways et Lufthansa.

- Pour la 3ème année consécutive Air France a été consacrée le 30 octobre 2024 “Compagnie 5 étoiles” par l’APEX (Airline Passenger Experience Association qui repose sur l’évaluation de plus d’un million de vols vérifiés par des passagers de plus de 600 compagnies aériennes du monde entier, avec des notes allant de 1 à 5 étoiles).

POUR RÉSUMER :

Sans surprise, les années 2025-2026 auront pour enjeux d’améliorer notre situation de trésorerie et de pouvoir faire face au remboursement des prêts mis en place en 2022-2023 qui arrivent à échéance. De nombreuses incertitudes demeurent notamment sur notre capacité à nous désendetter tout en maintenant nos investissements.

De nouvelles opérations financières seront nécessaires pour améliorer notre situation.

CÔTÉ PNC :

Pour la 4ème année consécutive lors de la cérémonie cet été Skytrax World Airlines, Air France a été élue meilleure compagnie aérienne pour la région Europe de l’Ouest. Air France a reçu fin septembre la “Palme de l’Expérience Client” et la compagnie intègre aussi cette année le TOP 10 des entreprises ayant la meilleure image dans l'opinion française. Preuve que le rôle primordial du PNC, tant pour la sécurité que pour le sens du service, est apprécié et valorisé par nos clients.

Si l'état des cabines s’améliore, les difficultés des chaînes d’approvisionnement qui touche toute l’industrie vont perdurer et nous devrons donc continuer à nous adapter sur nos vols pour satisfaire des clients exigeants dans des cabines densifiées et des matériaux souvent fragiles.

Nous devrons être davantage consultés et écoutés pour la mise en place de nouveaux projets. Cela passe par exemple sur le fait de mieux prendre en compte l’expertise et l’avis des PNC et de leurs représentants sur les futurs aménagements des cabines et galleys.

Cette reconnaissance au plus haut niveau de l’entreprise est nécessaire.

Le fait de sous-estimer les crispations, comme cela a été fait avec le sujet explosif “gel des échelons”, doit faire prendre conscience que des changements de méthodes sont parfois nécessaires.

Bons vols à toutes et à tous.

À bientôt.

Fabrice HURET, CC AF.

Administrateur PNC.

Élu au Conseil d’Administration

du Groupe AF (AF HOP TO)

Contact : fahuret@airfrance.fr

Le Conseil d’Administration est composé à ce jour de 15 membres dont :

Benjamin SMITH, le Président du Conseil,

4 administrateurs “exécutifs” dont Anne RIGAIL,

4 administrateurs “indépendants”,

6 administrateurs “salariés” dont un pour le PNC, un pour les pilotes et 4 pour le PS.

Pour télécharger notre publication au format PDF cliquez ICI