FLASH INFO du 23/12/2023 - DFS

DFS

Le 7 décembre dernier, le service paie vous a adressé un formulaire relatif à « la déduction des frais professionnels » vous demandant de choisir entre « OPTION 1 » et « OPTION 2 ».

Attention, ce formulaire est à renvoyer dument complété à « paiepnc@hop.fr » au plus tard le 29 décembre prochain.

Peut-être vous demandez-vous laquelle de ces deux options est la meilleure ?

Avec ce FLASH INFO, votre équipe UNSA PNC a souhaité vous apporter les éléments de compréhension nécessaires pour vous permettre de choisir l’option la plus adaptée à votre situation personnelle.

Tout d’abord, notez bien que :

OPTION 1 = DFS

(pour Déduction Forfaitaire Spécifique).

À quoi correspond la DFS ?

À l’instar de certaines professions (journalistes, artistes, salariés des chantiers) les PNC peuvent bénéficier de la DFS ou Déduction Forfaitaire Spécifique en raison des frais professionnels importants qu’ils perçoivent (indemnités repas et montées terrain).

Pour le salarié lambda, c’est le « salaire brut » qui sert de base de calcul pour l’allocation chômage et pour la pension de retraite du régime général CNAV (on ne parle pas ici de la retraite complémentaire obligatoire CRPN).

Cette base de calcul est appelée « assiette ».

Pour le PNC qui opte pour la DFS, ce n’est plus le « salaire brut » qui sert d’assiette, mais le « salaire brut » auquel on applique une déduction forfaitaire ou abattement, afin d’obtenir le « brut social ».

C’est ce « brut social », inférieur au « salaire brut », qui sert ainsi d’assiette de calcul pour le chômage et la retraite.

Notez qu'à partir de la paie de décembre 2023 les « frais professionnels » c'est-à-dire les indemintés repas et les montées terrain, qui étaient jusque-là réintégrés au salaire brut avant application de l'abattement, ne seront plus réintégrés.

L’abattement sera ainsi appliqué au seul salaire brut, sans les frais. La ligne « réintégration des frais professionnels » entre « salaire brut » et « brut social » disparaitra du bulletin.

En contrepartie de cette disposition plus avantageuse, l’abattement qui était jusqu’en 2022 de 30%, diminue de 1 % en 2023 puis diminuera ensuite progressivement tous les ans, jusqu’à disparaitre totalement en 2033.

En 2023, l’abattement est donc de 29 %, en 2024 il sera de 28 %, etc.

Notez enfin que le plafond de déduction en cas de DFS est fixé à 7.600 € par an. (voir explications au prochain paragraphe).

Impact de la DFS sur la pension CNAV et le salaire net

Avec la DFS vous paierez ainsi moins de cotisations retraite CNAV et vous aurez donc un salaire net plus élevé à la fin du mois.

Néanmoins, comme vous cotiserez moins au régime général, lors de la liquidation de votre retraite CNAV, votre pension sera moins importante.

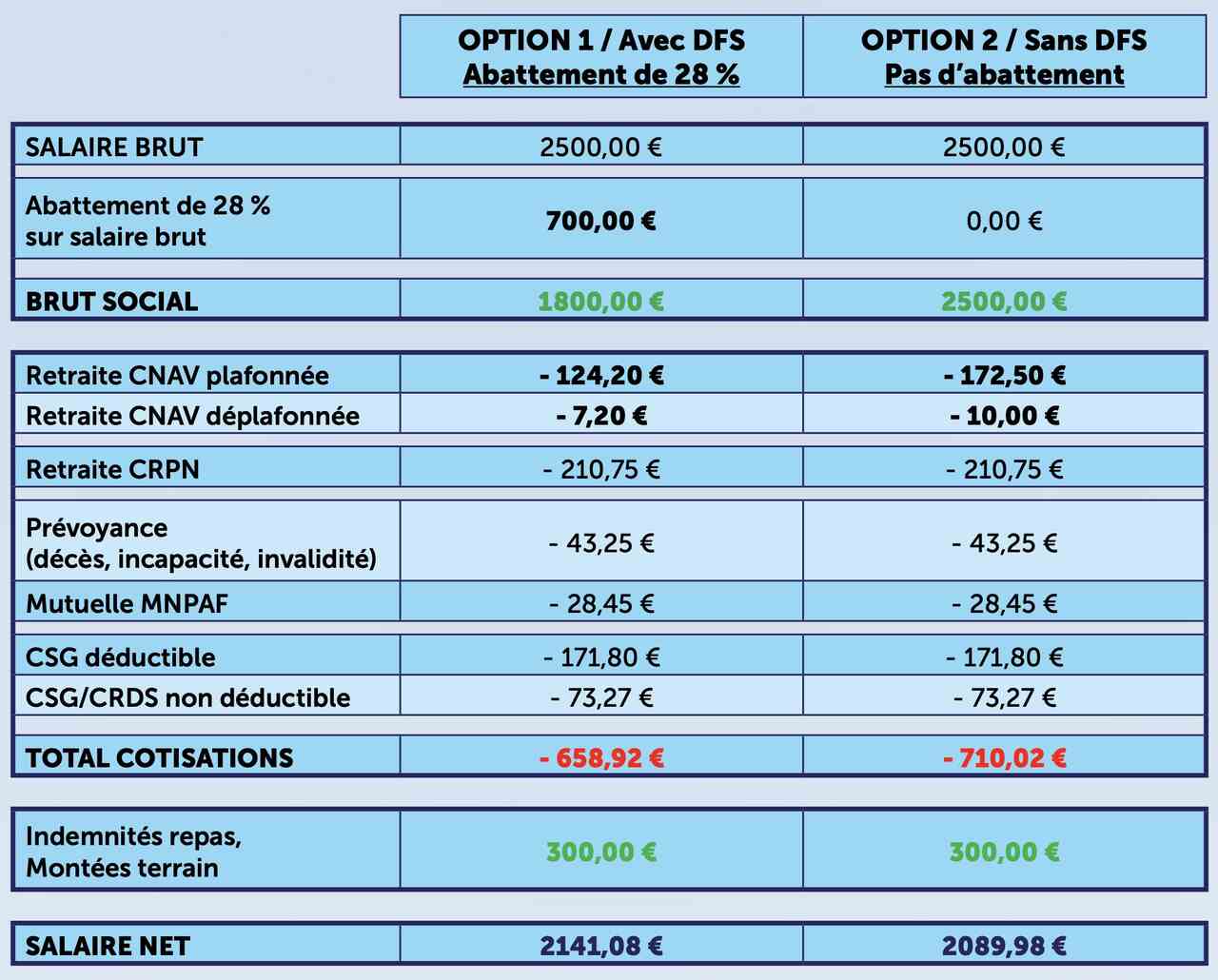

Exemple ci-dessous avec un calcul fictif de cotisation retraite et de salaire net :

OPTION 1 = + 51 € de salaire net

Dans cet exemple, vous déduisez 700 € sur le brut le premier mois. Le mois suivant vous pourriez déduire à nouveau 700 €, et ainsi de suite. Cependant, dès que la somme des déductions aura atteint 7600 € (en milieu ou fin d’année, fonction de vos revenus) l’abattement ne sera plus appliqué.

Impact de la DFS sur l’allocation chômage

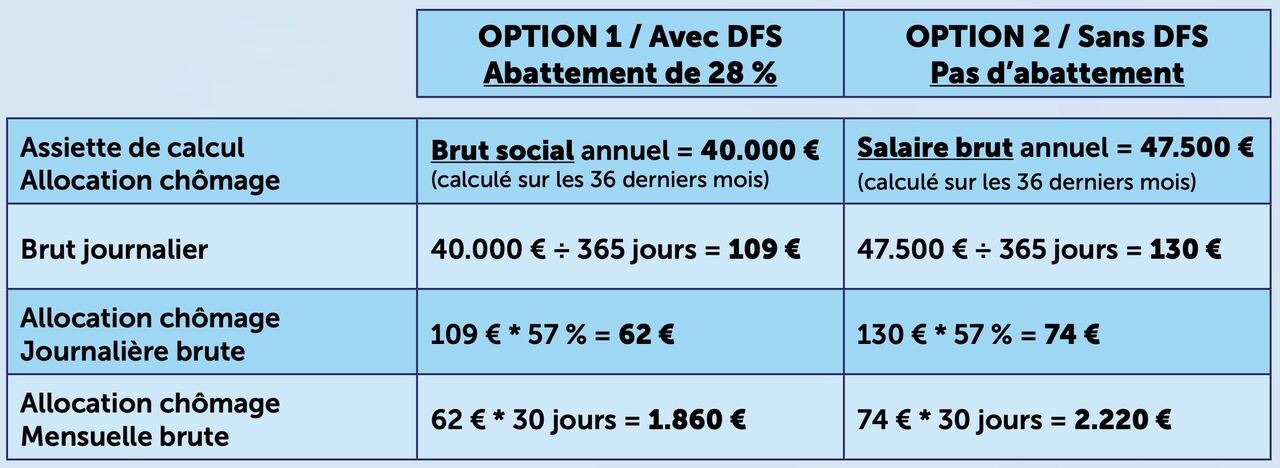

Le calcul de votre allocation chômage s’effectue en prenant comme base de calcul vos salaires bruts sur les 36 derniers mois avant votre cessation d’activité.

Avec la DFS l’assiette de calcul de votre allocation chômage sera le « brut social » des 36 derniers mois. Cette assiette est plus faible par conséquent votre allocation chômage sera plus faible.

Sans la DFS l’assiette de calcul de votre allocation chômage sera le « salaire brut » des 36 derniers mois. Cette assiette est plus élevée par conséquent votre allocation chômage sera plus élevée.

Exemple ci-dessous avec un calcul fictif d’allocation chômage :

OPTION 2 = + 360 € d’allocation chômage mensuelle brute.

En résumé, DFS ou pas DFS ?

Reprenant les éléments ci-dessus, voici nos recommandations en termes de choix de l’OPTION 1 / DFS ou bien de l’OPTION 2.

Attention cependant, chaque situation est individuelle et particulière, et c’est pourquoi nous vous invitons à faire votre choix en fonction de vos priorités : salaire net plus élevé versus meilleure allocation chômage et pension de retraite.

- Si vous êtes jeune embauché, que vous ne pouvez totalement exclure le risque de chômage dans les trois ans, que vous privilégiez votre éventuelle allocation chômage plutôt qu’un salaire net plus élevé : OPTION 2 / Pas de DFS

- Si vous êtes salarié en cours de carrière, sans risque majeur de chômage dans les trois ans, et que vous optez plutôt pour un salaire net un peu plus élevé plutôt que pour une meilleure allocation chômage et pension de retraite : OPTION 1 / DFS

- Si vous êtes salarié en fin de carrière, que vous envisagez une période de chômage dans les trois ans dans le cadre d’une fin d’activité, et que vous optez pour une meilleure allocation chômage et pension de retraite : OPTION 2 / Pas de DFS

Attention, notez bien que votre choix d’option est valable pour l’année entière, il sera impossible de changer d’option en cours d’année.

N’hésitez pas à nous contacter pour toute question relative aux OPTIONS 1 ou 2 et à la DFS.

Surtout, n’oubliez pas de renvoyer votre formulaire de déclaration de déduction des frais professionnels et de transport au plus tard le 29 décembre 2023.